数学建模论文学习笔记

来自MCM_C_2318982

- 可以通过皮尔逊系数来探讨变量与因变量之间的关系。

- LASSO可以用于过滤多余变量。

接下来介绍一下LASSO回归是什么。- 我们首先介绍一下正则化。

正则化是为了防止过拟合而引入的一个概念。而正则化项则是基于正则化而衍生出的一个式子。它的作用就是提高模型的稳定性。实现方式是通过增加一个惩罚项,使得有限的权重集中到更重要的维度上。 - 接下来介绍LASSO回归。首先是LASSO回归的表达式:

- 我们首先介绍一下正则化。

L_{LASSO} = \sum_{i = 1}^{N}(y_i - \hat{y_i})^2+\lambda ||\mathbf{W} ||_1

|| \mathbf{W}||_1 = \sum_{i = 1}^D|w_i|

- LASSO回归后,不重要的系数可以为0,由此可以用来减少多余的变量,防止过拟合发生。

- 求解办法:坐标下降法:

- 依次对进行寻优,使趋向于0

- 寻优过程中只对进行修改,其他不变。

- 迭代,知道每个都不产生显著性变化为之。

- 下降梯度搜索法:

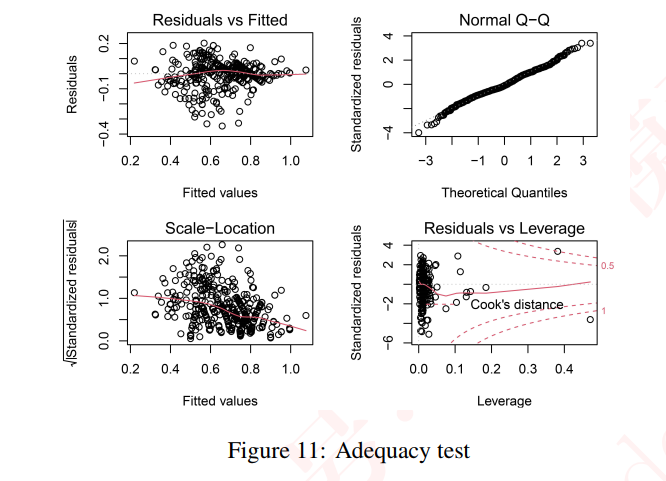

- 回归前提:误差服从独立同分布和正态分布。

- 如图

- 右上角为残差正态性检验,若都在直线周围,则不能怀疑正态性假设。

- 左下角是残差独立同方差检验图,若没有显著趋势则可认为误差是独立同分布。

- 左上角是模型线性侧视图,没有明显曲线关系,因此线性被认为是有效的。

- 检验多重共线性的一种方法是计算方差膨胀因子(V IF),如果单个变量的方差膨胀因子大于10,则认为存在多重共线性。计算模型(x)的两个变量的V IF的结果如表4所示,这表明模型中不存在显著的多重共线性。

- 高斯过程:

- 一元高斯分布:

p(x) = \frac{1}{\sigma \sqrt{2\pi }} e^{-\frac{(x-\mu)^2}{2\sigma^2}}

这是我们熟悉的钟形曲线,正态分布,均值和方差决定了曲线的形状。

- 现在上升到多元:

p(x_1, x_2, \ldots, x_n) = \prod_{i = 1}^np(x_i)= \frac{e^{-\frac{1}{2} [ \frac{(x_1-\mu_1)^2}{\sigma_1^2}+\frac{(x_2-\mu_2)^2}{\sigma_2^2}+\ldots+\frac{(x_n-\mu_n)^2}{\sigma_n^2} ]}}{(2\pi)^{\frac{n}{2}}\sigma_1 \sigma_2 \ldots \sigma_n}

其中,,,和,, 分别是第一维、第二维、的均值和方差。

给出严谨的定义以后,我接下来就用稍微生动一些的语言说一下这个回归:

简单来说就是我们在每一个取值都有一个对应的高斯分布,这个维度可能是许许多多维,然后,我们在其中通过大量的样本找出,最后回归成方程。这是我的理解,应该在组会上继续讨论。

- KL散度:

- 首先我们来解释一下熵的定义:

熵,是信息论中最重要的指标,概率分布的熵的定义是:

- 首先我们来解释一下熵的定义:

H = - \sum_{i = 1}^N p(x_i)log_?p(x_i)

当我们使用log2时,可以将熵解释为“编码信息所需的最小比特数”

熵没有告诉我们如何实现这种编码,但我们可以通过熵来量化数据中所含有的信息,并且知道当我们将其替换为参数化的近似值时我们丢失了多少信息。

- 接下来介绍KL散度:

D_{KL}(p||q) = \sum_{i = 1}^Np(x_i)(log\frac {p(x_i)}{q(x_i)})

一般p表示观测值,q表示近似值

- 注意!KL散度不是距离,KL散度是不对称的!!!

- 为了使得信息丢失最少,可以选择KL散度最小的点

本文章使用limfx的vscode插件快速发布